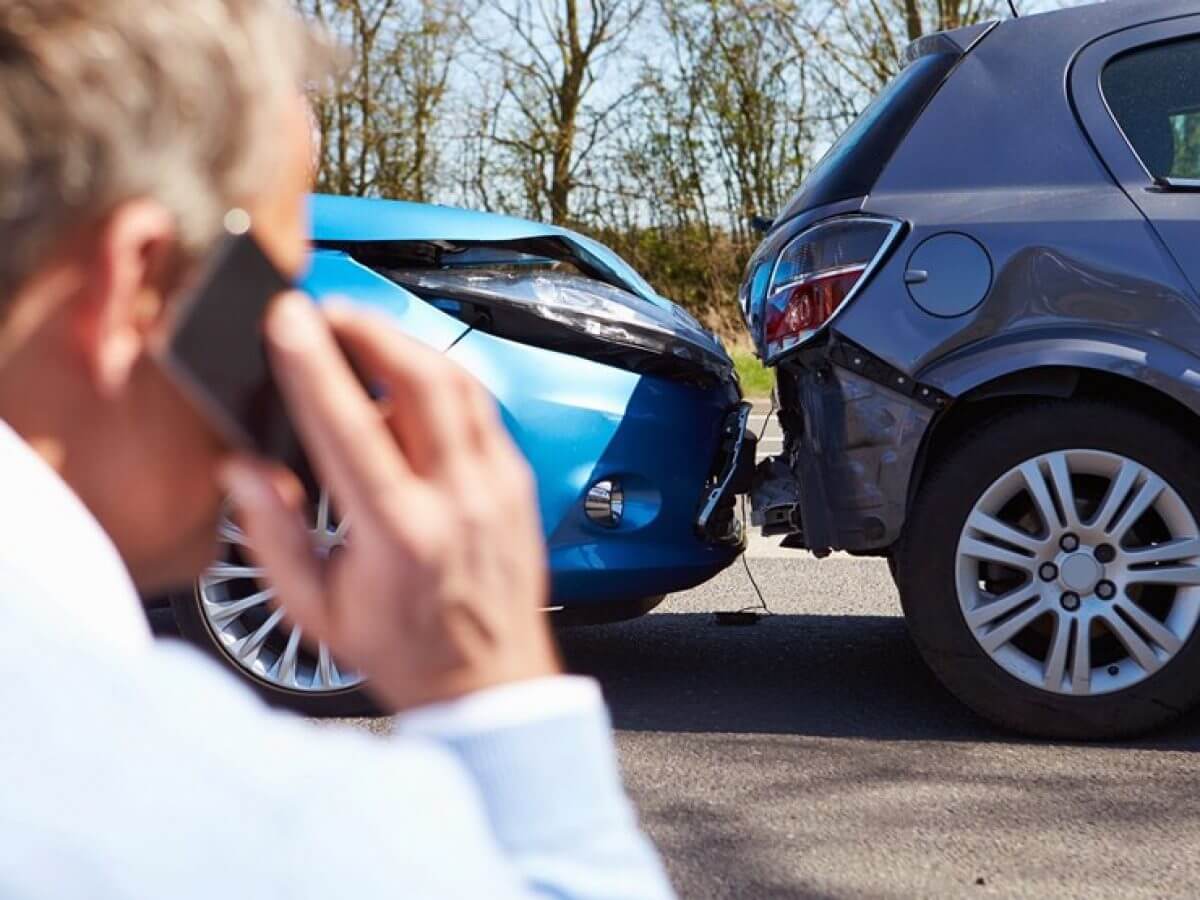

Trong quá trình tham gia lưu thông trên đường, đôi khi việc chiếc xế cưng của chúng ta không may bị va chạm là đi điều khó tránh khỏi và chi phí để sửa chữa những tổn thất trong những lần va chạm là không hề thấp. Vậy nên, để có thể bảo vệ tài sản và giảm thiểu tối đa tổn thất về tài chính thì sở hữu bảo hiểm thân vỏ ô tô là điều cực kỳ cần thiết.

Dưới đây, AutoDetailing.vn sẽ giải thích bảo hiểm thân vỏ ô tô là gì? Và vì sao chúng ta nên mua loại bảo hiểm này.

Bảo hiểm thân vỏ ô tô là gì?

Đúng với tên gọi của nó, bảo hiểm thân vỏ ô tô là loại bảo hiểm dành cho những bộ phận ở bên ngoài chiếc xe như vỏ xe, thân xe, gương chiếu hậu hay bộ đèn chiếu sáng. Theo đó, khi có sự cố bất ngờ xảy ra, chủ xe cần liên hệ ngay cho bên công ty cung cấp bảo hiểm để xem xét về những thiệt hại để họ chịu trách nhiệm bồi thường.

Bảo hiểm thân vỏ xe ô tô không thuộc vào gói bảo hiểm bắt buộc tất cả các chủ xe ô tô đều phải tham gia, bởi vì đây là loại hình thức bảo hiểm hoàn toàn tự nguyện. Mức chi phí bồi thường sẽ do công ty bảo hiểm đề ra đồng thời thỏa thuận rõ ràng với khách hàng để có thể phục vụ với chất lượng tốt nhất.

Tuy đây là loại bảo hiểm tự nguyện nhưng theo khảo sát thì có tới 80% chủ sở hữu những chiếc xe ô tô đã mua loại bảo hiểm thân vỏ xe ô tô này cho chiếc xế hộp của mình.

Những quyền lợi được hưởng khi mua bảo hiểm

Sau khi tham gia mua bảo hiểm thân vỏ xe ô tô thì tùy thuộc vào những yêu cầu của chủ xe và cùng với những quy tắc trong bảo hiểm mà chủ xe có thể có những phạm vi về quyền lợi như sau:

- Xảy ra tai nạn ngẫu nhiên, vượt ra ngoài tầm kiểm soát của chủ xe/người lái xe như đâm/va quẹt/lật/đổ/rơi/chìm xe, hỏa hoạn, cháy nổ hay xe bị các vật thể khác rơi vào và gây nên hư hỏng

- Những tai nạn bất khả kháng có thể xảy ra do thiên tai

- Xe bị mất cắp hoặc bị mất do cướp

- Cần cẩu kéo xe do gặp tai nạn, cháy nổ động cơ, tuy nhiên từng công ty bảo hiểm sẽ có những chính sách áp dụng với phạm vi khác nhau.

Ngoài ra, để ngăn ngừa những tình huống tổn thất bị phát sinh, các công ty bảo hiểm cũng có thể sẽ chi trả cho các chi phí phát sinh do chủ xe thực hiện nhằm mục đích cứu vớt, sửa chữa,…

Cùng với đó là các chi phí cũng có thể được mở rộng để gia tăng phạm vi bảo hiểm cho khách hàng như:

- Bảo hiểm mất cắp bộ phận

- bảo hiểm lựa chọn địa chỉ garage sửa chữa

- Bảo hiểm thủy kích

- Bảo hiểm không tính khấu hao thay mới

- Bảo hiểm cho việc gián đoạn hoạt động của xe, tức là chi phí thuê xe trong thời gian sửa chữa hoặc bị tạm giam xe.

- Bảo hiểm hoạt động ngoài Lãnh thổ của nước Việt Nam

Có nên mua bảo hiểm thân vỏ ô tô?

Có rất nhiều người cho rằng, việc tham gia bảo hiểm thân vỏ xe ô tô không mang lại ý nghĩa gì mà còn tốn nhiều chi phí khi họ điều khiển xe tham gia giao thông rất cẩn thận và chuyên nghiệp. Tuy nhiên, trong cuộc sống sẽ không ai biết được chữ “ngờ”, chúng ta không thể tránh khỏi các tình huống bất ngờ dù cho khởi phát là do nguyên nhân khách quan hay chủ quan. Tới khi đó chúng ta mới nhận ra giá trị của việc mua bảo hiểm thân vỏ ô tô thì cũng đã muộn màng.

Bảo hiểm thân vỏ xe ô tô có thể đem lại rất nhiều những lợi ích thiết thực như giúp người dùng thanh toán chi phí sửa chữa hay là thay mới các chi tiết thân vỏ bị hỏng hóc khi va chạm. Và dĩ nhiên, để có những chi phí sửa chữa này, chủ xe bắt buộc phải có bảng báo giá của garage sửa chữa xe hoặc chuyên gia thẩm định của hãng bảo hiểm.

Tùy vào từng mức độ hỏng hóc của thân vỏ xe ô tô mà các công ty bảo hiểm sẽ định ra mức bồi thường sao cho phù hợp, cũng có thể là bồi thường một số bộ phận hoặc cũng có thể là bồi thường toàn bộ phần vỏ xe ô tô.

Thường thì mỗi công ty bảo hiểm sẽ có những cách tính mức bồi thường khác nhau. Tuy nhiên, khách hàng thường sẽ được chi trả khoản phí dựa trên phần trăm nhân với giá trị xuất hóa đơn xe. Từ đó, mức phí thường sẽ rơi vào khoảng 1,4% – 2.0% giá trị chiếc xe, tùy thuộc vào điều khoản giá trị bồi thường.

Mức phí bảo hiểm thân vỏ ô tô

Mức phí mà chủ xe phải chi trả khi tham gia bảo hiểm thân vỏ ô tô phụ thuộc vào gói bảo hiểm mà chủ sở hữu chiếc xe đó lựa chọn, loại xe cũ hay mới và cả tỷ lệ bồi hoàn được định mức của chiếc xe.

Theo quy định hiện hành, phí bảo hiểm thân vỏ ô tô được tính theo công thức như sau:

Phí bảo hiểm thân vỏ ô tô = Giá xuất hóa đơn (hoặc là giá niêm yết) x hệ số tính bảo hiểm.

Cùng với những quy định về mức phí chi trả mà chủ sở hữu xe ô tô được hưởng các quyền lợi mở rộng kèm theo gói bảo hiểm hạ đã tham gia.

Ví dụ như: Cứu hộ miễn phí, chiết khấu hay tặng bảo hiểm trách nhiệm dân sự bắt buộc,…

Và dưới đây là bảng giá bảo hiểm thân vỏ ô tô của các dòng xe, giả sử là xe đời 2020, hệ số bảo hiểm 1,5% mà chúng ta có thể tham khảo:

| Dòng xe | Giá xe (triệu đồng) | Mức phí bảo hiểm(triệu đồng) |

| Hyundai Grand i10 | 375 | 5.6 |

| Honda City | 559 | 8.3 |

| Mitsubishi Xpander | 615 | 9.2 |

| Mazda CX-5 | 898 | 13.5 |

| Toyota Camry | 1.220 | 18.3 |

| Mercedes GLC 300 | 2.459 | 36.8 |

| BMW 740Li | 6.200 | 93 |

| Land Rover Range Rover LWB | 12000 | 180 |

| Roll-royce Cullinan | 46000 | 690 |

Lưu ý: Giá xe và hệ số bảo hiểm trên chỉ mang tính chất tương đối, các mẫu xe cũ thường sẽ có những định giá giảm theo năm nhưng lại có hệ số cao lên.

Quy trình giám định chi trả bảo hiểm thân vỏ xe ô tô

Trước khi tiến hành chi trả bồi thường bảo hiểm, phía công ty cung cấp bảo hiểm sẽ cử người đại diện thực hiện giám định nguyên nhân và cả mức độ thiệt hại do tai nạn gây ra. Sau khi giám định tổn thất những vẫn còn những khoản chi phí phát sinh thì công ty bảo hiểm vẫn sẽ tự chịu trách nhiệm.

Trong trường hợp giữa công ty bảo hiểm và chủ sở hữu xe ô tô không có được một sự thống nhất chung, cả hai bên buộc phải trưng cầu giám định viên độc lập. Và nếu như giám định viên độc lập vẫn không thể giải quyết ổn thỏa thì chắc chắn một trong 2 bên phải yêu cầu Tòa án chỉ định một giám định viên độc lập khác.

Giá trị kết quả đưa ra từ giám định viên độc lập là như sau:

- Nếu giám định viên có kết quả khác hoàn toàn so với kết quả giám định của công ty bảo hiểm thì công ty bảo hiểm sẽ phải chịu trách nhiệm thanh toán toàn bộ chi phí giám định

- Nếu kết quả giám định viên trùng khớp với kết quả giám định của công ty bảo hiểm thì chủ xe phải thanh toán toàn bộ chi phí giám định

- Ngoài ra, giá trị bảo hiểm thân vỏ ô tô vẫn sẽ được thanh toán theo đúng quy định trong điều khoản có tại hợp đồng.

Quy trình 3 bước yêu cầu bồi thường bảo hiểm

Để có thể thuận lợi trong việc yêu cầu bồi thường bảo hiểm, chủ sở hữu xe ô tô cần thực hiện đúng quy trình bao gồm 3 bước sau:

- Bước 1: Khi xảy ra sự cố, chủ xe ô tô cần phải giữ nguyên hiện trường.

- Bước 2: Gọi điện cho tổng đài hoặc số điện thoại trên hotline của công ty bảo hiểm. Ngoài ra, chủ sở hữu cũng có thể gội cho nhân viên đã bán bảo hiểm cho mình để được hỗ trợ

- Bước 3: Nếu quá 40 phút mà chưa nhận được sự hỗ trợ, bạn hãy chụp ảnh lại hiện trường và di chuyển xe nếu chỉ xảy ra va chạm nhẹ mà xe vẫn có thể di chuyển được.

Ngược lại, với trường hợp xảy ra tai nạn nặng hoặc mất cắp bộ phận, thủy kích, cháy nổ thì chủ xe hãy gọi cho công an khu vực đến lập biên bản đến làm hồ sơ pháp lý rõ ràng để gửi lại cho công ty bảo hiểm. Đây là giấy tờ vô cùng quan trọng để phục vụ công tác thẩm định và chi trả bảo hiểm về sau này.

Một số kinh nghiệm mua bảo hiểm cho xe ô tô

Để đảm bảo tối ưu hết các quyền lợi của mình khi mua bảo hiểm thân vỏ xe ô tô, chủ sở hữu xe cần phải lưu ý những vấn đề sau:

- Không ham bảo hiểm giá rẻ:

Đúng với câu “Tiền nào, của nấy”, việc sở hữu gói bảo hiểm thân vỏ xe ô tô giá rẻ thường đi kèm với những vấn đề như quyền lợi của chủ xe sẽ bị cắt giảm. Do đó, chủ sở hữu nên tìm hiểu thật kỹ những điều khoản trước khi chốt mức phí bảo hiểm để tránh tình trạng ham rẻ mà dẫn đến làm mất những quyền lợi hữu ích

- Tìm hiểu rõ ràng các công ty bảo hiểm

Hiện nay, để đáp ứng đủ các nhu cầu của chủ sở hữu xe ô tô, đã có rất nhiều công ty cung cấp bảo hiểm thân vỏ xe ô tô được ra đời, tuy nhiên, dù nhiều nhưng không phải tất cả đều uy tín.

Vậy nên, khi quyết định ký hợp đồng, chủ sở hữu nên cân nhắc lựa chọn công ty phù hợp với các tiêu chí: Lịch sử uy tín, mức giá hợp lý, phạm vi sản phẩm rộng và quy trình bồi thường cũng như xử lý nhanh chóng.

- Lưu tâm về mức miễn bồi thường

Mức miễn bồi thường là khoản chia sẻ rủi ro của chủ sở hữu xe với công ty bảo hiểm trong trường hợp xảy ra tai nạn. Hiện nay, có 2 loại miễn bồi thường là có khấu trừ và miễn bồi thường không khấu trừ.

- Với loại miễn bồi thường có khấu trừ: Chủ sở hữu xe phải chi trả tổn thất nếu thiệt hại dưới mức phí. Với trường hợp tổn thất lớn hơn, thì chủ xe vẫn phải chi trả mức miễn bồi thường và phần còn lại công ty bảo hiểm sẽ chi trả.

- Với lại miễn bồi thường không khấu trừ: Nếu tổn thất nhỏ hơn mức miễn bồi thường thì chủ sở hữu xe sẽ tự chi trả, Và ngược lại, trường hợp tổn thất trên mức miễn bồi thường thì công ty bảo hiểm sẽ chi trả 100%.

- Đọc kỹ hợp đồng bảo hiểm

Đọc kỹ hợp đồng bảo hiểm là một việc cực kỳ quan trọng, bởi mọi tranh chấp đều dựa trên hợp đồng để giải quyết. Vậy nên, chủ xe cần hiểu rõ mọi vấn đề, quy định và các điều khoản,… được ghi rõ trong hợp đồng bảo hiểm thân vỏ xe ô tô.

- Cân nhắc cẩn thận khi chuyển đổi qua một công ty bảo hiểm khác

Thông thường, công ty bảo hiểm thân vỏ xe ôtô thường đưa ra những ưu đãi dành riêng cho khách hàng tái tục bảo hiểm. Bên cạnh đó, giá trị hợp đồng bảo hiểm cũng cao hơn đáng kể. Trong khi đó một công ty bảo hiểm mà bạn mới đăng ký tham gia sẽ thường định giá thấp hơn. Vì vậy, hãy cân nhắc kỹ lưỡng khi bạn đang có ý định chuyển đổi công ty bảo hiểm khác.

Ngoài ra, theo kinh nghiệm của nhiều người, để có một gói bảo hiểm thân vỏ ô tô tốt nhất, bạn nên ưu tiên mua bảo hiểm của công ty liên kết với đại lý phân phối xe mà bạn đã mua xe hoặc garage quen biết. Bên cạnh đó, cũng cần tìm hiểu kỹ về các địa chỉ sửa chữa mà công ty bảo hiểm cung cấp, hạn chế mua loại hình bảo hiểm ô tô có hình thức ứng tiền trước khi khắc phục tổn thất.

Vừa rồi là những thông tin quan trọng về bảo hiểm thân vỏ ô tô cũng như giải thích rõ vì sao nên mua bảo hiểm thân vỏ cho chiếc xế yêu của mình mà AutoDetailing.vn muốn chia sẻ đến bạn đọc.

AutoDetailing.vn – Blog chia sẻ, đánh giá phụ kiện ô tô cũng như chia sẻ các thông tin hữu ích về thị trường ô tô, cách tự chăm sóc chiếc xe ô tô giúp người dùng trải nghiệm nhiều hơn trên chiếc xe của mình.

Tìm kiếm AutoDetailing.vn qua:

-

- Facebook: https://fb/autodetailing.vn

- Youtube:https://bit.ly/3Hc93rk

{kind=link}